帮别人,产生分摊。只要加入了互助,无形的契约的要求下,必须很守信用地去履行每期的义务,才能让自己未来获得权利。

而近期,互助分摊上升的问题,被多次提到。

康爱公社自2011年上线以来,曾经长达三四年的时间里,互助仅有公社一家。加入互助,就是加入康爱公社。用户增长极快,另一个方面,由于每个人的加入都需要度过观察期才可能被互助,所以,前期,几乎不产生分摊。

导致分摊上升,以上两个自然事实,无法回避。

二、所有的互助平台,分摊都在上升。

这里不得不说,面对分摊的压力,除康爱公社等少数几个平台外,其他平台都做了些改革或者调整,给付制换成报销制。

康爱公社没有这么做,坚持确诊给付+报销的互助形式,虽然平台有压力,用户会感受到分摊多,起码对于患病的用户来说,还可以能拿到很大的一笔钱。公社坚守的是互助的初衷,希望帮到用户更多。

而且,康爱公社的社友,对于公社坚持不将互助形式全部改为报销制,是非常认同和支持的。

那么在康爱公社,重疾+意外+医疗+身故,可以选择康爱大病互助社+抗癌互助社+综合意外互助社+百万医保补充互助社+疾病身故互助社+意外身故互助社。

分摊高这三个字确实非常敏感,不过我觉得,既然选择抱团,与其看每期分摊金额,我更愿意理性地查看自己拥有多少保障。

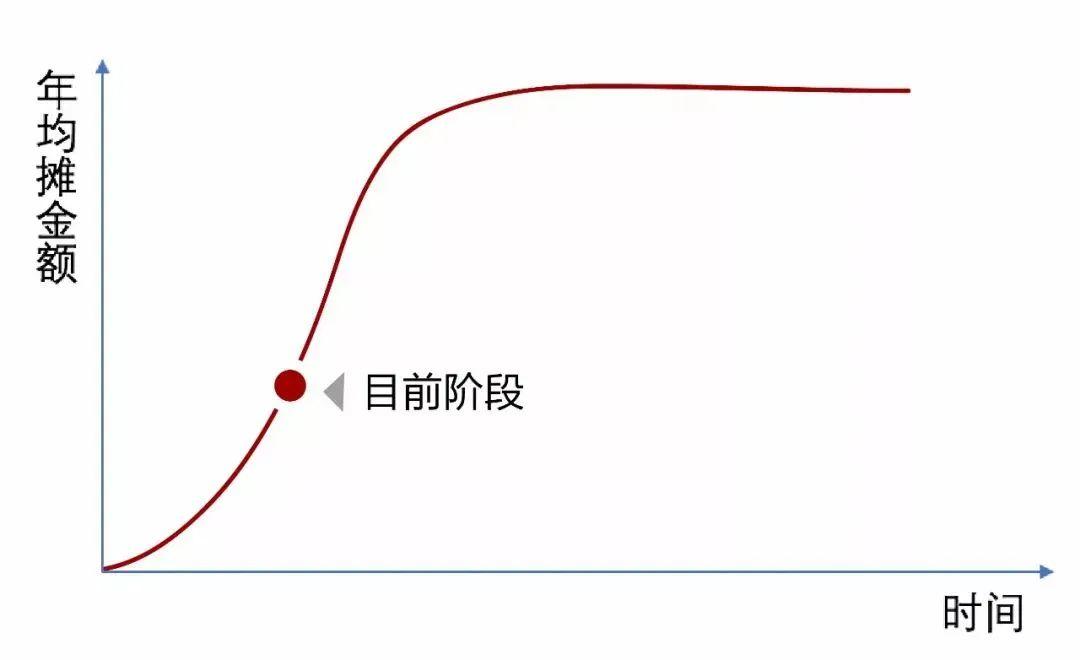

四、放眼未来,分摊绝不会无限地往上涨。

可以很负责任地说,康爱公社的互助,是人性化和充满责任感的,是值得我们拥有的保障!