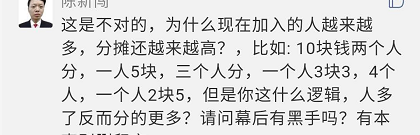

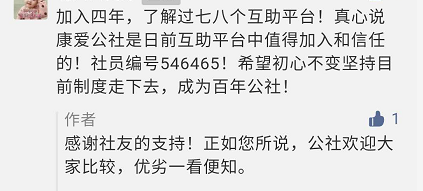

报销30万与到手30万,差别很大!选互助一定要谨慎 2020年7月17日2020年7月17日 作者 康爱服务生 话题背景: 前些天,看了一下自己在另一个互助平台相*宝本期的分摊,好家伙!上线仅仅一年多的时间,大病互助分摊每期每人已经3.96元了,而老年防癌互助每期每人已达到了19.16! 并不是人数越多,分摊越低! 下图,来自百度贴吧互助宝(强调下,互助宝属于康爱公社),而发帖的用户为同在两个平台的用户,这份比较还是很客观的,供大家参考。 相*宝上线仅一年多,相对康爱公社已经运营快10年来说,这是一个很年轻的平台。但是因为有支付宝流量的加持,其用户数已经1.06亿。用户这么多,为何分摊还这么高,也许可以回答社友下面这个疑问吧。 社员的每一分钱都用于患病的社员,哪有什么幕后的黑手? 就互助来说,真的并不是人越多分摊就会低。互助不同于保险,它有自己独有的规律。比如在平台上线之初,加入的用户都没有度过观察期,即使生病了也不会被互助,所以前期基本0分摊或者分摊极低。随着时间的推移,当初加入的人基本度过了等待期,平台的发病率逐渐上升,分摊也会有所上升。 但是就康爱公社来说,社员的发病率仍远低于整个国家的发病率,整个平台的风险管控能力还是极强的。 坚守互助初衷! 而针对分摊高的事实,康爱公社一直在努力,比如设置分摊上限,比如合理控制用户增长,将分摊控制在合理的水平内。 但是,面对分摊高的压力,康爱公社都没有其他很多平台那样,为降低分摊改变互助规则,单一的报销制互助形式,让用户在需要钱的时候难以获得帮助,虽然平台达到了降低分摊的目的,但是这已经脱离了互助的初衷! 康爱公社给付+报销的互助形式,给付制确保了社员在患病时可以快速拿到钱而不用焦虑地等着发票来报销,报销型互助社又可以让社员在获得最高35万之后,还可以额外报销医疗费。 对于患者来说,给付制互助形式,意义重大! 就一般大大病来说,需要3-5年的修养期,休养期间会涉及长假、离职等问题,无收入来源,为了能维持正常生活,确诊后一次性给付互助金可以看做是收入补偿金,对于整个家庭经济补给的意义可想而知。 而单一的报销型互助形式: 可能还需要眼巴巴地等着发票; 还需要等医保、商保(报销型)报销完之后,再报销; 一般还有1万元的起付线; …… ——综上,单一的报销型互助形式,患者剩下可以报销的部分十分有限。再说,即使可以报销不少,那也是患者曾经花掉的钱。待拿到报销之后,可能要拿去偿还为治病欠下的债,还能剩下多少也不难想象。 如果说分摊高,相比较报销型互助平台,分摊确实上升了,但是面对分摊压力,坚守最后的底线,我却想说,再没有哪一个平台比康爱公社更有情怀了。 社长张马丁当年因母亲患癌去世,除了情感上的伤痛外,也深知大病医疗费负担对于普通家庭的压力。深知一笔额外而不是有限报销已经花去的钱的钱,对于遭遇过重创的家庭何等重要!所以,创立康爱公社,坚持确诊给付制互助形式不改,希望帮到更多人。 互助的性价比最高,毋庸置疑! 康爱公社四十几个互助社涵盖了大病(癌症)、意外、医疗、身故等多方面的保障,有高血压、糖尿病等慢性病患者也可以加入的互助社,有百万医保、老人抗癌、老人骨折等互助社可以互助至终身,甚至连已经被互助过的癌症患者也可以再次加入(癌友互助社)。 ——从出生到离开这个世界,从健康到患病,已经覆盖全了。 真的,我理解你抱怨分摊高,也请相信公社的情怀与坚守!公社又何尝不希望,人人0元分摊还能获得30万的保障?超高的幸福指数,也是公社追求的。 但是,互助本身有互助的规律,分摊在一定时间内上升也是规律之一啊! 最后,理智地算一笔账,相对同等水平保障额度的商业保险每年好几千甚至上万的保费支出,互助还是很划算很划算的。 所以,现阶段,如果你的保险尚未配置齐全的话,请一定要选择价比高的互助;如果保险已配置齐全,那么,互助更可以锦上添花! 互助第十年,感谢所有社友的支持!坚持百年公社不变的目标,希望给你最好的守护! 愿,人人有保障! 点击查看我的权益 相信互帮互助的力量