高血压看似不是很可怕的疾病,但高血压会引起很多严重的、甚至是致命的并发症(如脑中风、心肌梗塞、慢性肾病等)。而我们中国又是高血压大国,平均每3个人当中,就有一个具有高血压疾病。

保险公司在高血压方面的核保向来是比较严格的;再加上,大多数高血压患者同时还伴有高血脂、高血糖、高尿酸、肥胖或肾功能受损等健康异常,这让高血压患者获得保障更加复杂。

小康爱今天跟大家梳理一下,高血压患者如何在康爱公社获得互助保障。

1:血压多高会有影响?

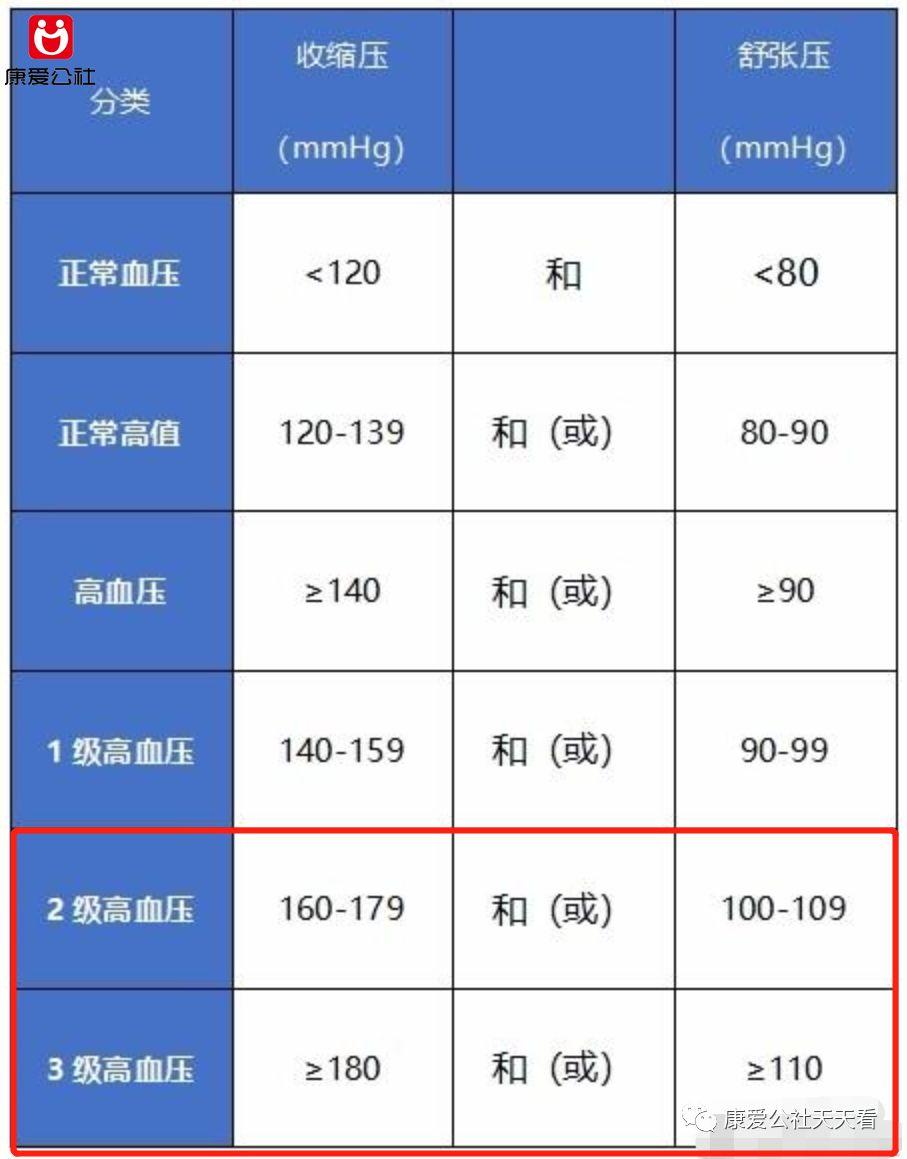

根据血压升平,高血压可细分为1级、2级和3级,如下图所示,血压达到2级别高血压和3级高血压时,通常购买保险或加入互助平台是会受到一定影响的。

备注:

(1)收缩压:当心脏收缩,血液从心脏泵入动脉血管,动脉血压力升高,其最高值称为收缩压;舒张压:当心脏舒张,心脏停止射血,动脉血压下降,其最低值称为舒张压。

(2)在我国高血压的定义是,在未使用降压药的情况下,收缩压≥140mmHg,或者舒张压≥90mmHg(即血压≥140/90)。若曾诊断为高血压病,使用降压药物之后血小于140/90mmHg,仍应诊断为高血压。

(3)若患者的收缩压与舒张压分别为不同级别时,则以更高分级标准为准。

以康爱公社平台为例,对高血压加入的条件较为宽松,一般参考2级高血压为准——即参考”收缩压≥160mmHg或舒张压≥100mmHg”,收缩压或舒张压任何一个高于等于等于上述情形,则会认为非健康体,在加入康爱公社时会受到健康条件的约束。

反之如果“收缩压<160mmHg且舒张压<100mmHg”,则被认为是健康体,符合康爱公社健康体的标准,可以作为健康人加入。

2:综合判定高血压,血压升高≠高血压病

在日常社员咨询中,有网友问道,自己平时都没有高血压,但只有一次高血压记录可以正常加入吗?得分以下几种情形:

(1)如果在医院有明确的确诊病例,医生记录了您有高血压疾病,且血压达到了”收缩压≥160mmHg或舒张压≥100mmHg”的标准,那一般会被认为您有高血压病;

(2)如果在医院病例有记录(或体检时)您有1次血压达到”收缩压≥160mmHg或舒张压≥100mmHg”的标准,未被医院认定未高血压病,且有足够证据证明该情形的原因是由于如情绪波动、刚运动完等原因导致的,符合一过性、偶发性等特点,可以跟保险公司或互助平台说明情况,提供证据综合判定是否为高血压;

(3)很重要:很多人喜欢把社保卡借给家人用,如果家人有高血压,买了降压药,那么你的社保卡报销记录里就会有高血压的用药记录,同样会被认为你有高血压疾病,这样疾病你自己的血压是正常的,也往往无处喊冤。

3:特殊高血压-妊娠期高血压算健康人吗?

如果仅仅是妊娠期高血压,孕前血压正常,血压在产后12个星期恢复正常,则算健康体,可以作为健康人选择保障。

4:确诊高血压后如何获得保障?

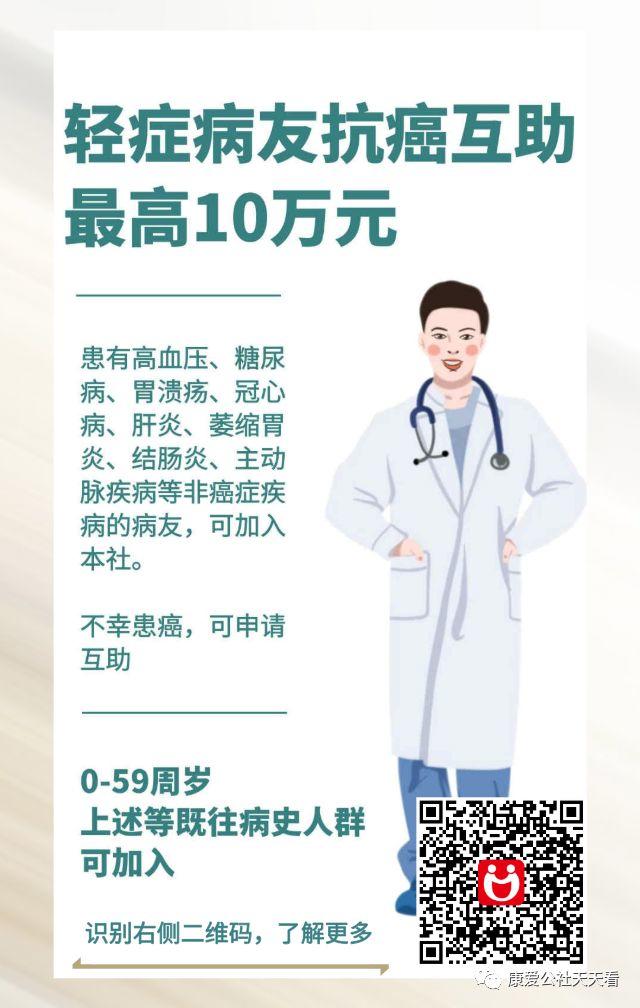

(1)抗癌保障

如果血压达到二级高血压标准,建议您加入康爱公社轻症病友互助社,最高10万元的抗癌互助金,有癌症、艾滋病外的其他既往病史都可以加入,万一不幸确诊癌症,可以申请互助。

(2)意外保障

高血压患者要选择意外保障基本没有限制,康爱公社的综合意外互助社和意外身故互助社都可以正常加入,不幸发生意外伤残或身故,分别可以最高获得20万元和10万元的互助金。

综合意外互助社:

意外身故互助社:

(3)高血压并发症保障

康爱公社在2017年新推出了高血压并发症互助社,专门为高血压患者开发的、高血压患者可以正常加入的互助社。有高血压但还没有并发症的人群可以加入,在不幸罹患脑中风后遗症、尿毒症和急性心梗3种高血压并发症的患者,可以申请互助,最高10万元。

高血压并发症互助社

康爱公社旗下公众号

康爱公社旗下公众号